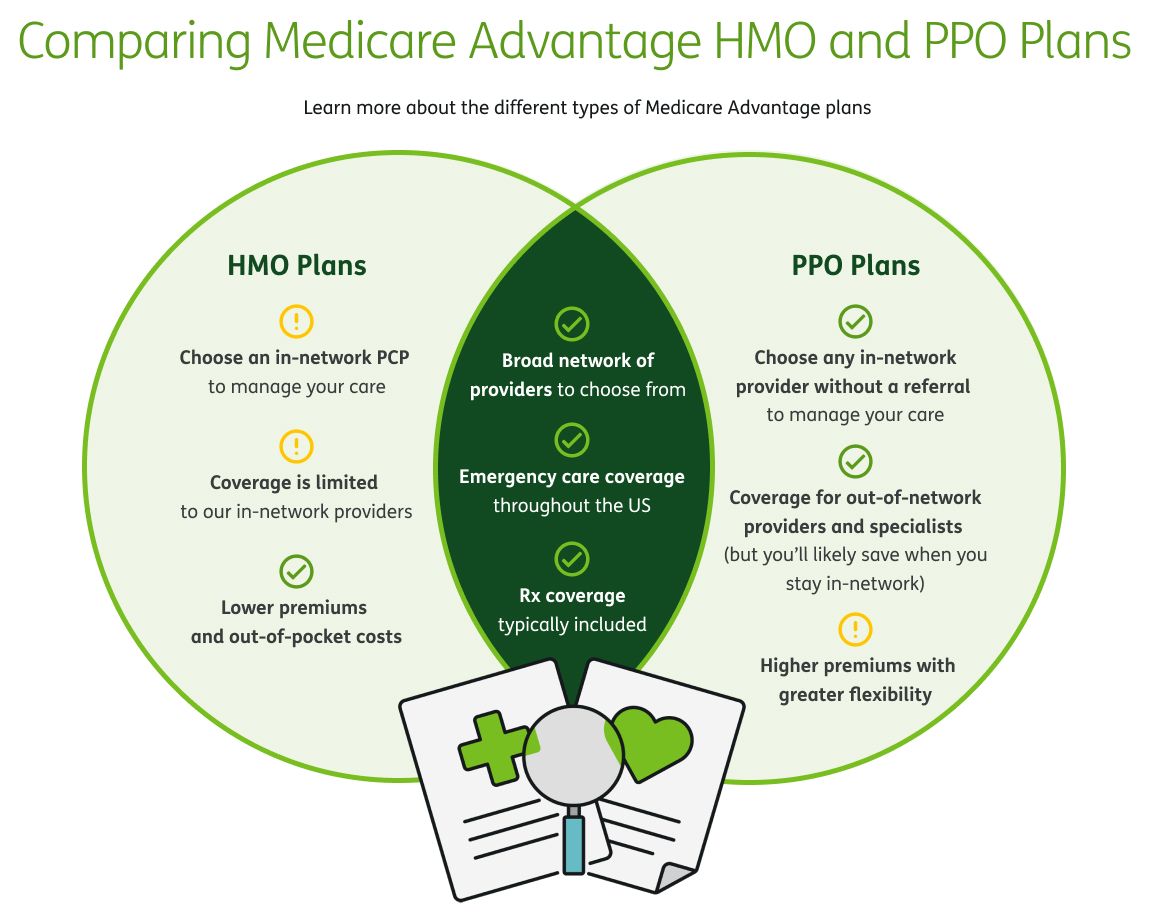

Los planes HMO y PPO comparten ciertas características. Ambos brindan una amplia red de proveedores para elegir, ambos ofrecen cobertura de atención de emergencia en todos los Estados Unidos y ambos incluyen, en general, la cobertura de medicamentos recetados.

Hay algunas diferencias básicas entre los planes HMO y PPO. En los planes HMO, los afiliados deben elegir un PCP de la red para administrar su atención médica y hacer referencias. Los PPO le permiten elegir un proveedor de la red sin un referido.

Los HMO no cubren la atención de un proveedor fuera de la red. Los PPO sí la cubren, pero es posible que ahorre más si se atiende dentro de la red.

Por último, en los HMO, las primas y los costos de desembolso personal son más bajos. Si bien los PPO pueden costar más, también brindan más flexibilidad.